中國領跑全球鋼材出口,帶吊散貨船成運輸主力軍

據船舶經紀商BRS最新報告,帶吊散貨船在鋼材運輸市場中的地位持續提升,伴隨全球鋼材貿易回暖,其運輸量和船型結構均呈現新趨勢。

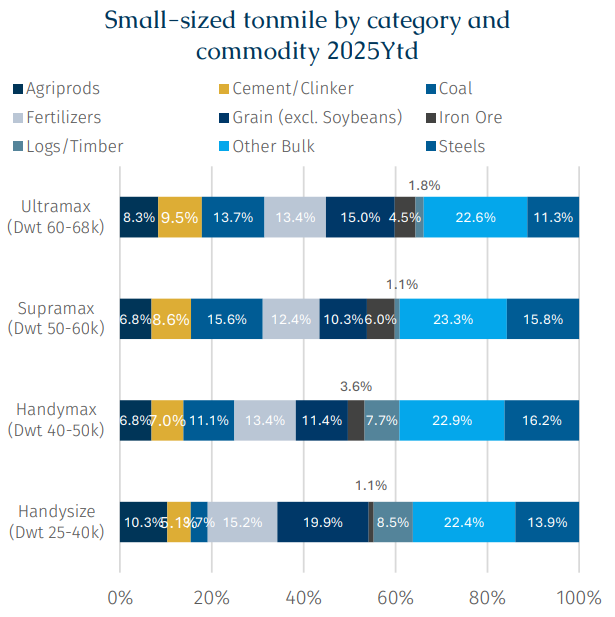

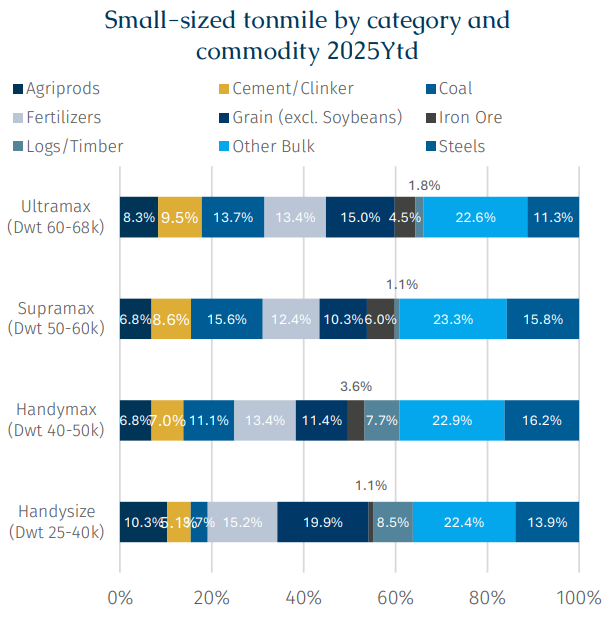

今年前八個月,從靈便型到極靈便型帶吊散貨船運輸噸英里數據顯示,糧食(不含大豆)、化肥和鋼材仍是最主要的貨種,占比分別約為10–20%、12–15%和11–14%。

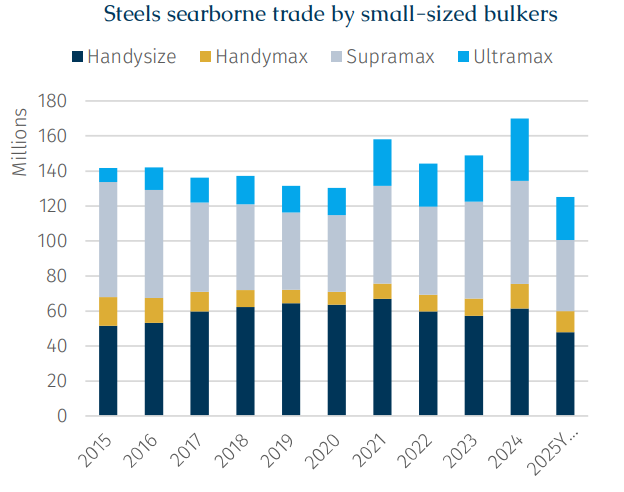

BRS分析師劉青知表示,過去十年全球海運鋼材運輸量在2015至2020年間呈溫和下降趨勢,但自2021年以來,這一趨勢明顯逆轉,2024年海運鋼材量達到1.7億噸,同比增長14.2%,帶吊散貨船承擔了絕大部分運輸任務。2025年前八個月,這一運輸量進一步增長10%,達到1.2億噸。

從船型結構來看,過去十年,靈便型船(2.5–4萬噸載重噸)和超靈便型(5–6萬噸載重噸)仍是帶吊散貨船鋼材運輸的主力,平均份額占比分別為41.6%和36.8%。靈便型市場份額保持穩定,而超靈便型船份額自2015年的46.3%下降至2024年的34.6%。值得注意的是,極靈便型船(6–7萬噸載重噸)市場份額逐步上升,從2015年的5.7%增至2025年的21%,這與近年極靈便型船新船交付量增加密切相關,其船隊規模過去十年增長約20%。

在船齡方面,帶吊散貨船平均年齡約為12.3年。其中,極靈便型船最年輕,平均6.71年;超靈便型船最老,平均15.2年。截至2025年8月底,波羅的海交易所已停止發佈超靈便型船 5.8萬噸級二手成交數據,其訂單簿仍低,僅有20艘在建訂單。

出口與進口分佈呈現集中與分散並存

報告顯示,2025年前八個月,全球鋼材出口量前五大裝貨地區占比高達79%,而前五大卸貨地區僅占51%,顯示鋼材貿易流向的集中與分散並存,也凸顯了帶吊散貨船在中日航線調撥的潛力。

在出口國家方面,中國作為全球最大粗鋼生產國,依舊主導海運鋼材出口。隨著國內需求趨緩,2024年中國海運鋼材出口總量達6821萬噸,占全球總量的26.3%,其中5399萬噸通過帶吊散貨船出口。今年前八個月,中國帶吊散貨鋼材出口量進一步增至4137萬噸,占比升至33.5%。主要出口目的地包括東南亞、阿拉伯灣和南美西海岸,共計占中國鋼材出口總量的47%。

後疫情時代,多國推動基礎設施投資以拉動經濟復蘇,亞洲市場貿易活躍,鋼材需求穩步增長。Bain & Company和新加坡星展銀行聯合發佈的《Navigating High Winds: Southeast Asia Outlook 2024–2034》報告,顯示,東南亞六大經濟體未來十年預計年均增長5.1%,區域鋼材需求仍有潛力。2024年東南亞鋼材需求增長約6%,2025年預計增長4%,其中越南、泰國和印尼是主要增長驅動力。2024年,中國對越南出口鋼材632萬噸,居出口目的地首位;菲律賓和印尼分別為224萬噸和220萬噸。

中東市場同樣保持增長。2024年,中國對中東出口鋼材約占總量14%,其中對阿聯酋出口達412萬噸,同比增長37.4%。在阿聯酋經濟多元化戰略推動下,建築、製造和能源等領域快速發展,持續拉動鋼材需求。

韓國作為帶吊鋼材出口的重要國家,2024年出口量達1561萬噸,占全球9.2%;2025年前八個月已達1225萬噸,占比升至9.8%,其中光陽港占52.3%。然而,美國近期新增鋼材關稅可能抑制進口需求,為貿易帶來不確定性。

俄羅斯2024年海運鋼材出口1277萬噸,今年前八個月已達1021萬噸,占全球份額升至8.1%。其中,聖彼得堡港是俄羅斯大西洋沿岸主要出口港,占總量45.4%,遠東符拉迪沃斯托克港占總量9.45%,對土耳其出口2025年已超過2024全年水準,預計創五年新高。

總體來看,BRS預測,2025年全球鋼材產量或小幅增長1%,主要受中國產量放緩影響。儘管中國政府採取干預措施,但房地產銷售下滑仍對鋼材需求形成壓力。印度作為全球第二大粗鋼生產國,預計2025年產量達到1.62億噸,同比增長8.4%。不過,全球經濟與工業狀況不確定,加之美國新增鋼鐵進口關稅,仍存在一定下行風險。

來源:海運圈聚焦 劉亮