市場(chǎng)狂飆!船東:接著奏樂(lè),接著舞!

VLCC市場(chǎng)迎來(lái)又一個(gè)高光時(shí)刻,運(yùn)價(jià)、股價(jià)、情緒,三重共振,似乎預(yù)示著新一輪航運(yùn)週期的高潮。

最新數(shù)據(jù)顯示,9月16日,VLCC主要航線的日租金(TCE)繼續(xù)保持強(qiáng)勁上漲態(tài)勢(shì)。中東灣至中國(guó)航線(TD3C)的日租金升至96,100美元,單日大幅上漲8,496美元;西非至中國(guó)航線(TD15)同樣上揚(yáng),日租金達(dá)到86,277美元,較前一日增加1,920美元,漲幅相對(duì)溫和;美灣至中國(guó)航線(TD22)漲勢(shì)最為顯著,單日暴漲13,275美元,日租金躍升至80,342美元,成為推動(dòng)整體VLCC市場(chǎng)行情走高的主要?jiǎng)恿Α?/span>

有分析師表示,VLCC運(yùn)價(jià)已連續(xù)兩個(gè)月遠(yuǎn)超五年均值,且差距在不斷擴(kuò)大。歷史經(jīng)驗(yàn)顯示,四季度運(yùn)價(jià)往往會(huì)再度飆升,9月至12月平均漲幅高達(dá)130%。

市場(chǎng)供需重構(gòu)

市場(chǎng)人士認(rèn)為,VLCC市場(chǎng)本輪上漲是多重供需邏輯的交織結(jié)果。

首當(dāng)其衝的是OPEC+的政策反轉(zhuǎn)。過(guò)去兩年,減產(chǎn)壓制了VLCC需求,中小型油輪成為贏家。而今,隨著減產(chǎn)幅度逐步收回,市場(chǎng)預(yù)期中東將恢復(fù)大量原油出口。

北極證券分析師Kristoffer Barth Skeie表示:“從中東產(chǎn)油國(guó)的產(chǎn)量和出口情況來(lái)看,很明顯,從 4 月 23 日起全面恢復(fù)所謂的自願(yuàn)減產(chǎn)第二階段(每天 170 萬(wàn)桶)可能會(huì)推動(dòng)海上產(chǎn)量大幅增長(zhǎng)。若8月份之後的產(chǎn)量增長(zhǎng)全部轉(zhuǎn)化為出口,那麼相當(dāng)於中東海灣地區(qū)原油日產(chǎn)量增加140萬(wàn)桶。”

其次是VLCC跨洋流動(dòng)活動(dòng)的回暖。根據(jù)Vortexa的數(shù)據(jù),7月大西洋至太平洋的VLCC運(yùn)輸量跌至年度低點(diǎn),但9月已快速反彈,並明顯超越季節(jié)性常態(tài)。這意味著中國(guó)和亞洲煉廠對(duì)遠(yuǎn)洋原油的需求回暖,而VLCC是承載這種跨洋長(zhǎng)途運(yùn)輸?shù)慕^對(duì)主力。

克拉克森分析師 Frode M?rkedal 指出,市場(chǎng)還存在潛在的推手——浮動(dòng)倉(cāng)儲(chǔ),“即使浮動(dòng)儲(chǔ)油量?jī)H小幅增加,也可能為當(dāng)今本已緊張的油輪市場(chǎng)帶來(lái)有意義的上漲空間。”

回顧2020年,當(dāng)時(shí)全球有11%的油輪運(yùn)力被鎖定為浮倉(cāng)時(shí),VLCC日租金一度飆升至20萬(wàn)美元/天。當(dāng)前若庫(kù)存累積超預(yù)期、迫使部分原油轉(zhuǎn)向海上存儲(chǔ),VLCC或?qū)⒃俣扔瓉?lái)“狂潮”。

船東底氣十足

在船東市場(chǎng)上,最積極的聲音來(lái)自John Fredriksen掌控的Frontline。其首席執(zhí)行官Lars Barstad在倫敦國(guó)際航運(yùn)周公開表示:“現(xiàn)在董事會(huì)最擔(dān)心的不是市場(chǎng)冷清,而是我們?cè)诂F(xiàn)貨市場(chǎng)上的船是否足夠。”

Frontline幾乎將整個(gè)VLCC船隊(duì)敞開暴露在現(xiàn)貨市場(chǎng),僅幾艘油輪處?kù)镀谧鉅顟B(tài),押注運(yùn)價(jià)繼續(xù)走高。這種激進(jìn)策略在過(guò)去被視為高風(fēng)險(xiǎn),但在今日背景下,卻顯得“底氣十足”:一方面,因制裁與關(guān)稅,俄羅斯原油運(yùn)輸進(jìn)一步轉(zhuǎn)移至“合規(guī)船隊(duì)”,合規(guī)VLCC需求猛增;另一方面,VLCC運(yùn)力幾乎沒(méi)有新增。自2021年以來(lái),新船訂單稀缺,而部分老舊船因環(huán)保或制裁退出市場(chǎng)。

Barstad甚至直言,能源轉(zhuǎn)型並不會(huì)威脅VLCC的現(xiàn)實(shí)需求。可再生能源的增長(zhǎng)速度遠(yuǎn)趕不上能源消費(fèi)的擴(kuò)張,石油的角色短期內(nèi)難以替代。

這一判斷,恰好與資本市場(chǎng)的狂熱形成共振。

資本市場(chǎng)躁動(dòng)

VLCC市場(chǎng)的樂(lè)觀情緒已迅速傳導(dǎo)至資本市場(chǎng)。

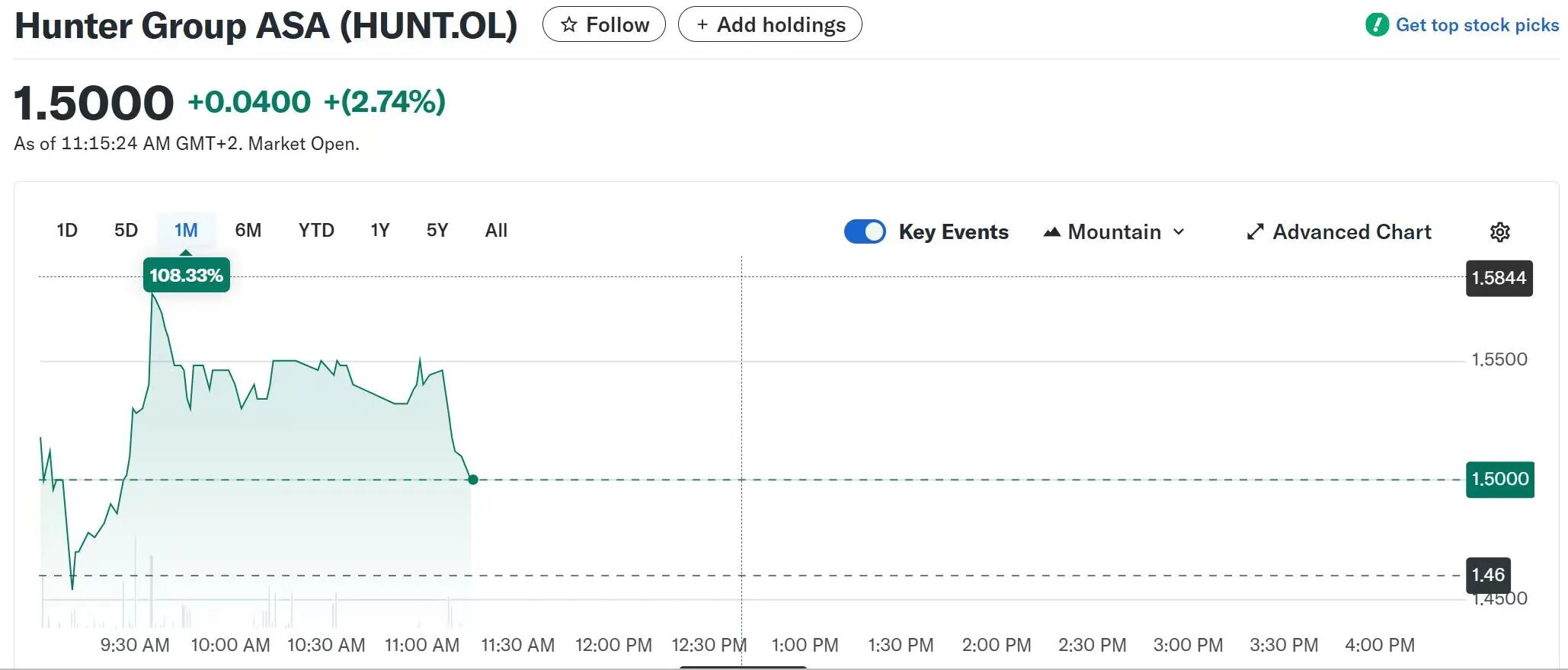

以挪威Hunter Group為例,其股價(jià)在短短一個(gè)月內(nèi)翻番,從0.70挪威克朗漲至1.50挪威克朗。公司CEO Erik Frydendal順勢(shì)減持150萬(wàn)股,套現(xiàn)約220萬(wàn)美元。更早些時(shí)候,Frontline的CEO和董事也陸續(xù)兌現(xiàn)期權(quán),套現(xiàn)數(shù)百萬(wàn)美元。

資本市場(chǎng)的邏輯往往是“財(cái)報(bào)未見,股價(jià)先行”。眼下的股價(jià)狂飆,既是對(duì)運(yùn)價(jià)上漲的提前押注,也是典型的航運(yùn)週期資金博弈。

值得警惕的是,當(dāng)管理層選擇在股價(jià)高點(diǎn)套現(xiàn)時(shí),也折射出他們對(duì)未來(lái)的某種“不確定感”。航運(yùn)市場(chǎng)歷來(lái)殘酷:當(dāng)樂(lè)觀成為共識(shí)時(shí),週期往往已行至半山。

來(lái)源:海運(yùn)圈聚焦 劉亮