“2025年全球海運貿易預計僅增長0.5%”

聯(lián)合國貿發(fā)會議(UNCTAD)在最新發(fā)佈的《2025年海運回顧》中指出,2025年全球海運貿易預計僅增長0.5%。報告警告,地緣政治局勢、新關稅措施以及氣候新規(guī)的臨近,正在延長航程、推高成本,並給全球航運和物流供應鏈帶來長期不確定性。

UNCTAD秘書長Rebeca Grynspan在發(fā)佈會上表示,未來的航運轉型必須是“公平的轉型”,“應當賦權而非排斥,應當增強韌性而非加劇脆弱性”。

航程拉長,運價飆升

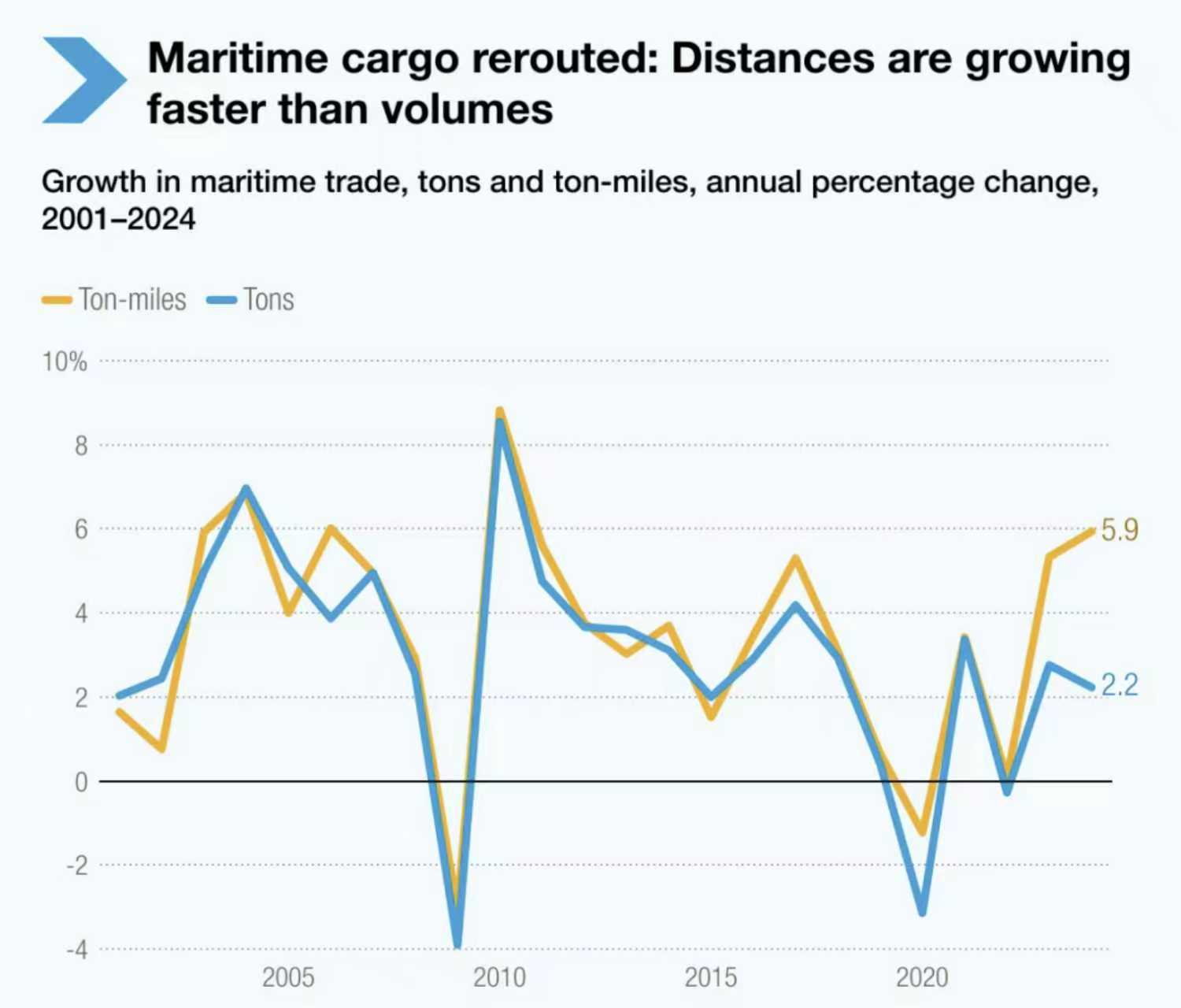

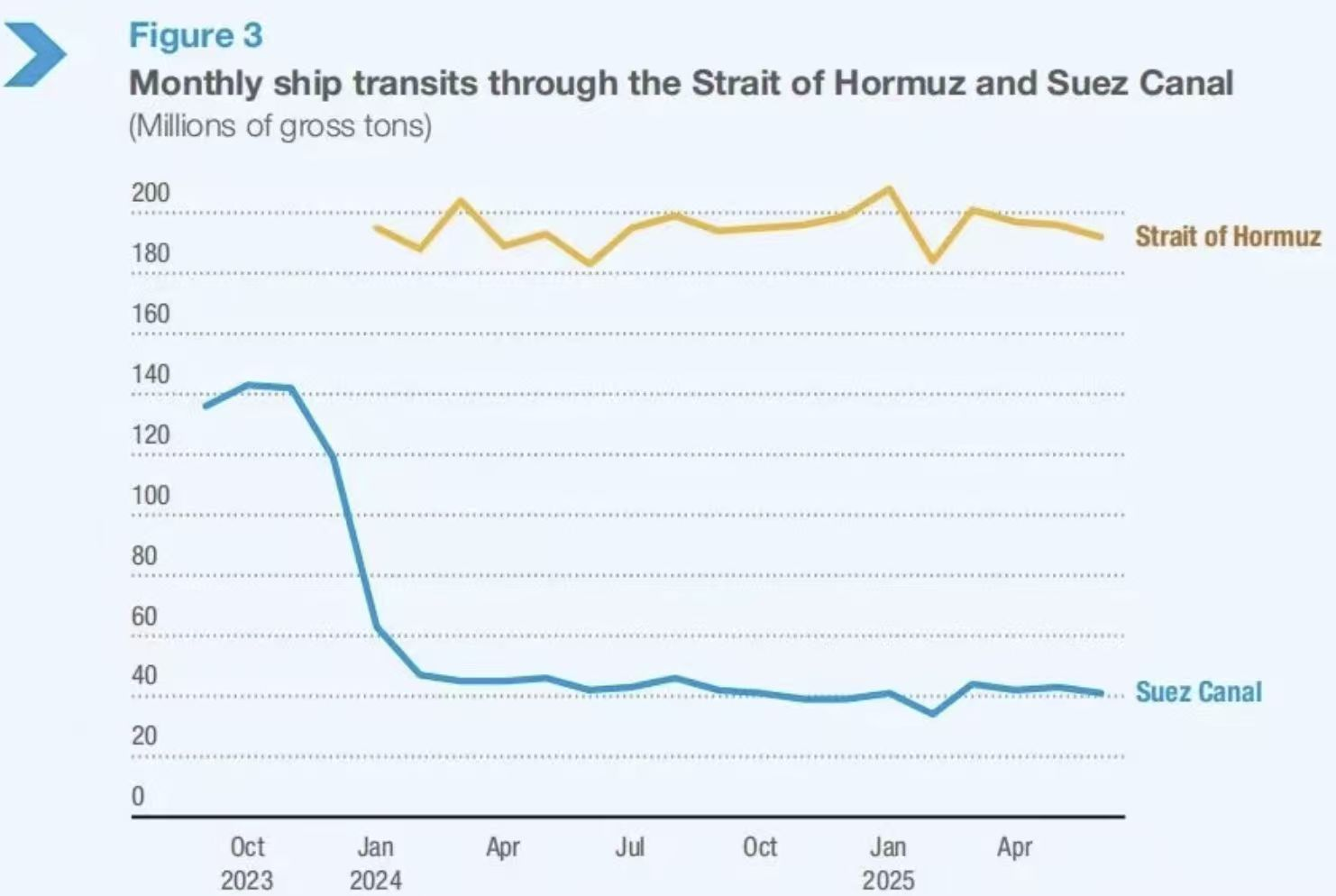

截至2025年5月,過境蘇伊士運河的船舶流量比2023年減少約70%,大量船舶被迫改道好望角。2024年全球平均單航程里程增至5,245海裏,高於2018年的4,831海裏。

改道帶動了噸海裏需求的快速增長:2024年噸海裏同比上升5.9%,而貿易量僅增加2.2%。受此影響,歐洲進口商普遍面臨交付延誤、運輸成本上漲及內陸物流受擾等問題。

運價同樣出現(xiàn)明顯波動。上海出口集裝箱運價指數(shù)(SCFI)2024年均值達到2,496點,同比大幅上漲149%。UNCTAD指出,運價波動正逐漸成為常態(tài)。

報告同時提醒,除改道帶來的額外成本外,全球新一輪關稅和貿易限制措施也在不斷增加。美國擬議中的港口費,直接針對部分外國建造和外國經營的船舶。UNCTAD認為,這些措施可能進一步擾動全球貿易格局,並對小島嶼發(fā)展中國家(SIDS)和最不發(fā)達國家(LDCs)產生更大衝擊。

船隊擴張與能源轉型緩慢

數(shù)據顯示,截至2025年1月1日,全球商船隊規(guī)模為11.25萬艘,總運力24.4億載重噸。但其中僅8%具備使用替代燃料的能力;在新船訂單中,該比例雖升至53%,但全球燃料基礎設施建設仍顯不足。

目前,全球約200個港口具備LNG加注能力,但其他低碳燃料應用有限。隨著IMO《淨零框架》預計於2025年10月獲批並於2027年正式生效,行業(yè)將面臨新的合規(guī)壓力。

=

儘管業(yè)界積極推動綠色轉型,2024年航運溫室氣體排放量仍上升5%。與此同時,《香港公約》已於2025年6月正式生效,覆蓋約90%的全球市場,為船舶回收建立了更高標準。

海員與港口新議題

報告還關注到海員權益問題。2024年全球被遺棄海員數(shù)量創(chuàng)歷史新高,反映出執(zhí)法缺口和運營商財務壓力。修訂後的《海事勞工公約》將於2027年生效,進一步保障海員的遣返和休假權利。

此外,數(shù)位化和新興航線發(fā)展正加速。歐洲港口正在推進“單一窗口”系統(tǒng)和網路安全建設,以提升韌性。非洲地區(qū)的班輪連通性指數(shù)(LSCI)在2024年6月至2025年6月間上升10%,顯示發(fā)展中地區(qū)正逐步融入全球貿易網路。

UNCTAD表示,2025年全球航運前景總體呈現(xiàn)“脆弱的穩(wěn)定”。儘管貿易增長仍將延續(xù),但受制於地緣衝突、貿易政策波動以及減排規(guī)則的適應成本,行業(yè)面臨的風險依舊嚴峻。

來源:海運圈聚焦