激情褪去?希臘船東今年以來(lái)新造船訂單同比下降65% 船舶融資呈上升趨勢(shì)

航運(yùn)界網(wǎng)消息,今年迄今為止,希臘船東的新造船活動(dòng)大幅減少。

據(jù)船舶經(jīng)紀(jì)公司Xclusiv介紹,希臘船東選擇在中國(guó)、韓國(guó)和日本造船廠戰(zhàn)略性下單,以確保最佳的交付時(shí)間和船舶的先進(jìn)性。該國(guó)的船舶訂單不僅規(guī)模龐大,而且具有前瞻性、紀(jì)律性,并與長(zhǎng)期市場(chǎng)基本面保持一致。盡管希臘在歷史上處于強(qiáng)勢(shì)地位,并且船舶投資多樣化,但2025年初的數(shù)據(jù)表明,希臘的新造船活動(dòng)明顯放緩,這表明了對(duì)短期前景更加謹(jǐn)慎或重新調(diào)整的態(tài)度。

Xclusiv補(bǔ)充稱,今年前四個(gè)月希臘船東的新造船訂單量較去年同期大幅下降。2024年初,希臘船東與中國(guó)、韓國(guó)、日本和越南的船廠共計(jì)簽署了97艘船舶建造訂單,主要集中在散貨船、油輪、集裝箱船和LNG/LPG運(yùn)輸船這幾個(gè)領(lǐng)域。然而,該數(shù)據(jù)在2025年同期急劇下降至34艘船舶訂單,下降幅度超過(guò)65%。

相對(duì)來(lái)說(shuō),希臘船東今年更專注于特定船型。今年前四個(gè)月,希臘油輪訂單包括2艘VLCC、13艘蘇伊士型油輪和2艘MR2型油輪,與去年同期的訂單對(duì)比明顯。據(jù)悉,2024年前四個(gè)月的訂單包括了6艘VLCC、16艘蘇伊士型油輪、10艘阿芙拉/LR2型油輪、7艘巴拿馬/LR1型油輪、5艘MR2型油輪、5艘MR1型油輪和5艘小型油輪。

在集裝箱領(lǐng)域,希臘船東今年前四個(gè)月訂購(gòu)了10艘新巴拿馬型集裝箱船和2艘支線船,而2024年前四個(gè)月僅訂購(gòu)了4艘新巴拿馬型集裝箱船。另外,干散貨船領(lǐng)域也發(fā)生了變化,今年前四個(gè)月只訂購(gòu)了1艘靈便型散貨船,去年同期卻訂購(gòu)了10艘卡姆薩爾型散貨船、1艘極靈便型散貨船和2艘靈便型散貨船。

Xclusiv在其最新周報(bào)中稱,“希臘船東繼續(xù)在全球造船市場(chǎng)上展現(xiàn)強(qiáng)大的戰(zhàn)略影響力,是擁有業(yè)內(nèi)最大訂單量的國(guó)家之一”。

最新數(shù)據(jù)顯示,截至目前,希臘共訂造了292艘油輪,約占全球油輪訂單總量的27%,使其成為該細(xì)分市場(chǎng)的最大投資國(guó);訂造了167艘散貨船,約占全球散貨船訂單總量的15%,在干散貨運(yùn)輸領(lǐng)域占據(jù)穩(wěn)固地位;訂造了50艘液化石油氣(LPG)運(yùn)輸船,約占全球LPG運(yùn)輸船總訂單的28%;還訂造了47艘液化天然氣(LNG)運(yùn)輸船,約占全球LNG運(yùn)輸船訂單總量的13%。

航運(yùn)界網(wǎng)此前曾報(bào)導(dǎo)稱,VesselsValue數(shù)據(jù)顯示,希臘船東在2024年油輪訂單排名第一。希臘船東所下油輪訂單達(dá)到113艘,占所有油輪訂單435艘的四分之一以上。

Xclusiv表示:“這些數(shù)據(jù)凸顯了希臘船東們廣泛且多元化的投資策略,涵蓋了傳統(tǒng)和過(guò)渡性燃料貿(mào)易和所有細(xì)分市場(chǎng),不僅反映了船隊(duì)的更新戰(zhàn)略,還反映了在監(jiān)管和環(huán)境變化中保持競(jìng)爭(zhēng)力的雄心。”

希臘船舶融資呈上升趨勢(shì)

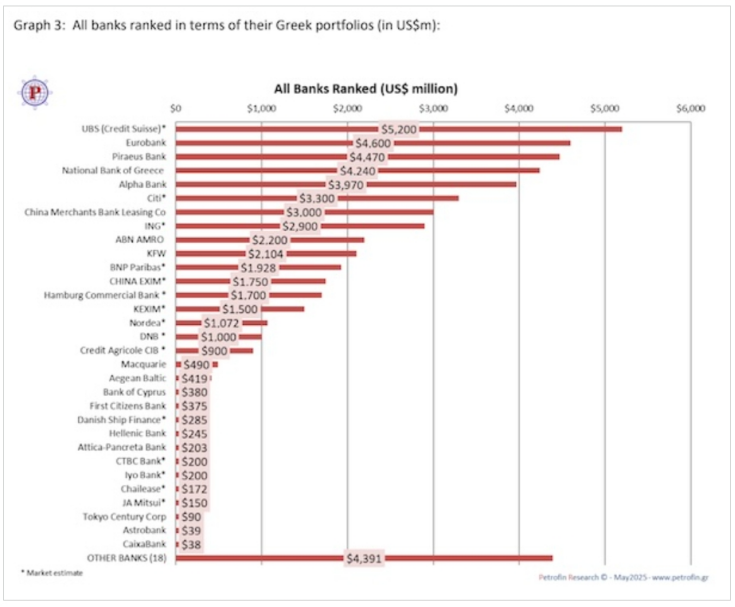

船舶金融咨詢公司Petrofin Research 在其年度報(bào)告中表示,希臘船舶融資的Petrofin指數(shù)從2001年的100上升至2008年的443,從2023年的308上升至2024年的324,這是自2017年以來(lái)的最高指數(shù)。值得注意的是,Petrofin指數(shù)僅與銀行相關(guān)金融有關(guān),不包括通過(guò)售后回租(SLB)和其他形式的貸款進(jìn)行的融資。

數(shù)據(jù)顯示,2024年希臘航運(yùn)銀行船舶融資大幅增長(zhǎng)5%,截至2024年12月31日,在希臘和全球預(yù)定的希臘貸款總額(包括已提取和已承諾但未提取的貸款)達(dá)到535.1088億美元,扭轉(zhuǎn)了過(guò)去兩年的下降趨勢(shì)。據(jù)悉,2023年的貸款總額為508.9142億美元,2022年為519.0977億美元。

盡管隨著時(shí)間的推移,新貸款發(fā)放強(qiáng)勁,但高利率和貸款還款使得近60%的銀行難以在2024年實(shí)現(xiàn)投資組合增長(zhǎng)。此外,售后回租融資在新造船和二手船融資方面與銀行展開(kāi)激烈競(jìng)爭(zhēng)。在這樣的背景下,總體上還是實(shí)現(xiàn)了強(qiáng)勁增長(zhǎng)。

來(lái)源:航運(yùn)界