單周上漲超80%!大型散貨船市場爆發(fā)!

本周,海岬型船現(xiàn)貨市場看漲情緒持續(xù)升溫,日租金已接近近三個月來的最高水準(zhǔn)。

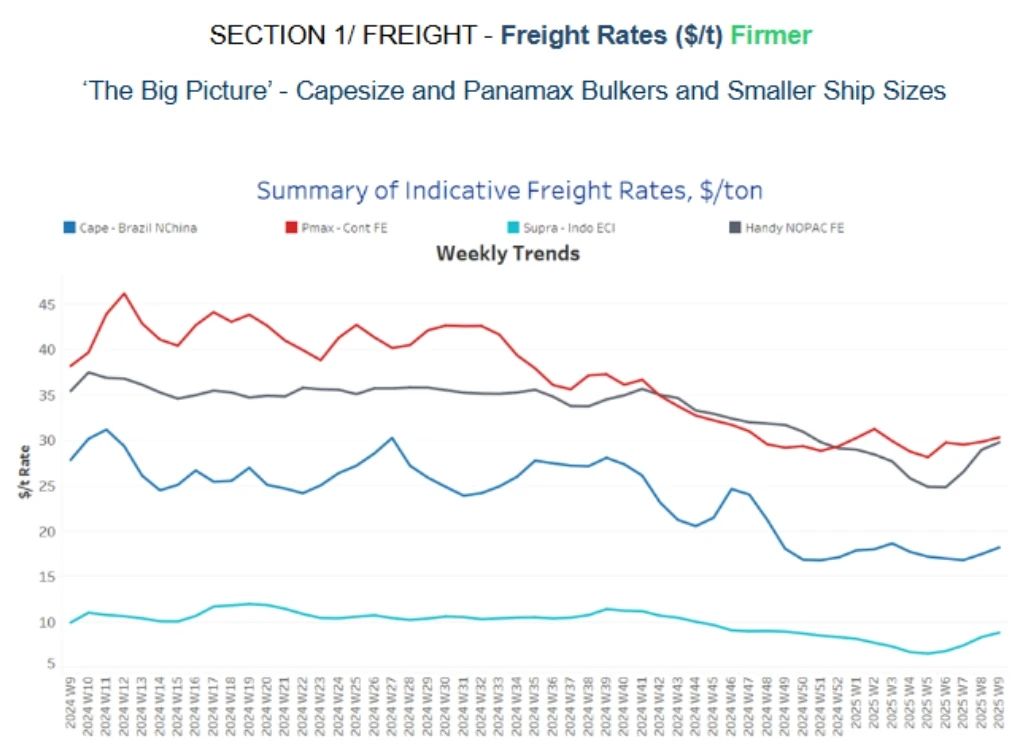

具體而言,週五,波羅的海海岬型船指數(shù)(BCI)上漲70點,至 1,229 點,為 12 月 3 日以來的最高水準(zhǔn)。海岬型航線 (5TC) 平均租金達(dá)到每天15,074美元,單日上漲15.5%,較上周同期飆升83.5%。

投行傑富瑞指出:“船舶經(jīng)紀(jì)商注意到本周現(xiàn)貨運(yùn)輸量有所增加,尤其是來自澳大利亞的貨物,成為推動運(yùn)價走強(qiáng)的關(guān)鍵因素。”

克拉克森證券(Clarksons Securities)表示,太平洋和大西洋兩大市場活動均在持續(xù)升溫。其分析師稱:“在太平洋地區(qū),力拓公司昨日以更高的租金租用了多艘船隻,加上船舶供應(yīng)緊張,進(jìn)一步推動了市場的改善。儘管1月至2月受澳大利亞颶風(fēng)季節(jié)影響,港口關(guān)閉導(dǎo)致鐵礦石運(yùn)輸量同比下降7.1%,但截至本周初,運(yùn)輸量已顯著回升,目前僅比去年同期低4%。”

克拉克森指出,大西洋地區(qū)的活動也有所增加,淡水河谷對4月初的運(yùn)力表現(xiàn)出興趣。遠(yuǎn)期運(yùn)費(fèi)協(xié)議(FFA)顯示,日租金將進(jìn)一步復(fù)蘇,3月合約價格為每天19,000美元,而2025年第二季度至第四季度的合約價格在每天21,200至22,900美元之間。

然而,BRS Shipbrokers表示,儘管市場出現(xiàn)改善跡象,但紙貨和實際運(yùn)價的快速上漲引發(fā)了市場對可持續(xù)性的擔(dān)憂。

BRS在最新的幹散貨報告中提出:“關(guān)鍵問題仍然是:實際市場會追上紙面運(yùn)價,還是紙面運(yùn)價會回調(diào)以與實際市場保持一致?”

該公司進(jìn)一步解釋:“儘管實際市場,尤其是遠(yuǎn)期日期的運(yùn)價顯著上漲,但由於船舶供應(yīng)過剩且需求低迷,C3(巴西至中國)和C9(歐洲經(jīng)巴西至中國)航線的即期運(yùn)價仍然承壓。”

上周,西澳大利亞至中國航線的運(yùn)價在每噸6.40至6.95美元之間,紐卡斯?fàn)栃痛囊鐑r較標(biāo)準(zhǔn)海岬型船高出0.30美元。本周,運(yùn)價飆升至每噸8.30美元,也帶動了其他市場的上漲。

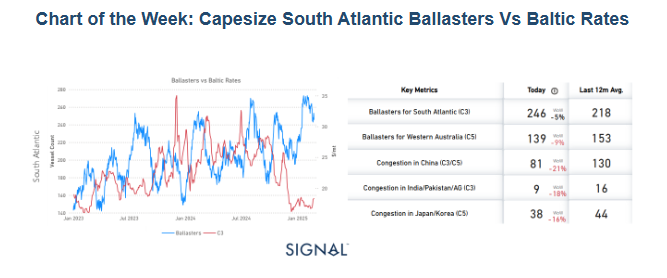

Signal在最新報告中表示,近期數(shù)據(jù)顯示,中國主要港口的進(jìn)口鐵礦石庫存出現(xiàn)小幅下降。截至2月20日,庫存總量為1.534億噸,環(huán)比減少52.99萬噸,降幅為0.3%。值得注意的是,儘管近期鐵礦石的到港量和卸貨量均有所上升,但整體庫存仍呈現(xiàn)下降趨勢,這表明港口運(yùn)營雖然活躍,但庫存消耗速度更快。

庫存的小幅下降似乎表明,中國當(dāng)前對進(jìn)口鐵礦石的即時需求正在通過其龐大的現(xiàn)有庫存得到滿足。吞吐量的增加與庫存的減少相結(jié)合,意味著當(dāng)前的庫存足以滿足進(jìn)口需求,而無需額外的新貨運(yùn)。這一現(xiàn)象反映出市場對庫存的依賴正在上升,可能削弱對新貨運(yùn)進(jìn)口的需求。

此外,這一動態(tài)對海岬型船運(yùn)費(fèi)市場具有重要影響。隨著中國有效利用其庫存,對新鐵礦石貨運(yùn)的需求減少,可能導(dǎo)致運(yùn)力過剩的情況逐漸顯現(xiàn)。這一點從壓載船活動的增加中可見一斑,由於即期需求下降,船舶正在加速重新擺位。因此,貨運(yùn)市場的供需平衡發(fā)生變化,可能進(jìn)一步對運(yùn)費(fèi)施加下行壓力。

“總體而言,穩(wěn)定的吞吐量、港口庫存的戰(zhàn)略性使用以及壓載船數(shù)量的增加,共同暗示市場正處於一個過渡階段。如果這些趨勢持續(xù),海岬型船日租金可能會繼續(xù)下跌,迫使航運(yùn)公司重新評估其運(yùn)力部署和定價策略,以應(yīng)對供應(yīng)逐漸超過新需求的市場環(huán)境。截至月底,南大西洋地區(qū)的壓載船數(shù)量較前期高點小幅下降5%,但仍遠(yuǎn)高於年初的歷史低點。目前尚不確定3月的趨勢是否會繼續(xù)下行,這可能為C3航線的運(yùn)費(fèi)提供一定支撐。”Signal總結(jié)道。

來源:海運(yùn)圈聚焦