成品油輪需求正回暖

航運界網消息,船舶經紀Gibson在其最新的周報中表示,成品油輪市場可能會在未來幾個月內得到喘息。

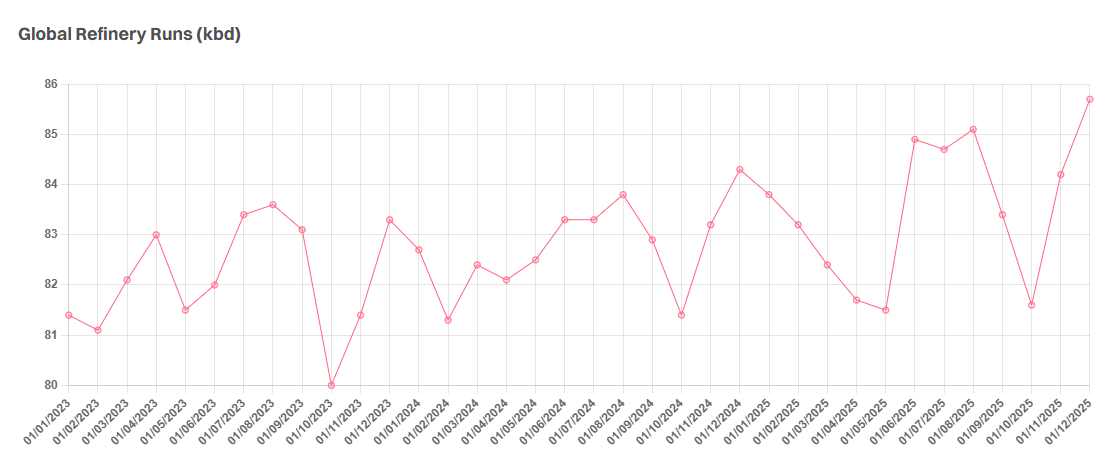

具體而言,Gibson指出,“8月份,全球煉油產量創下歷史新高,略高于8500萬桶/日。在全球范圍內,煉油業今年的表現相當不錯,利潤率比許多人預期的要好;然而,該行業并非沒有挑戰。監管成本的增加、新煉油廠的競爭壓力以及石油需求動態的變化都將繼續增加對老、效率較低的工廠的壓力,不僅會導致流量的變化,還可能導致整體產量的變化”。

Gibson表示,“就成品油輪而言,今年上半年全球CPP出口量有所下降,僅略高于2023年的水平。然而,隨著煉油廠在6月至8月期間的產量增加,海運CPP出口達到了16個月以來的最高水平。特別是,今年夏天中東的出口量強勁,接近最高水平,而歐洲上個月進口了創紀錄的航空燃料。目前,預計大多數主要貿易地區的出口量都將回落,從現在到10月,全球煉油廠每天將有350萬桶產能計劃進行維護,然后在年底前強勁反彈,IEA預計煉油產量將再創新高。然而,盡管有這些好消息,成品油輪市場仍可能面臨挑戰”。

Gibson強調,“在歐洲,煉油廠繼續面臨競爭和監管壓力。今年夏天,Prax的破產導致英國11.3萬桶/日的Lindsay煉油廠關閉,就在幾個月前,Petroineos停止每天15萬桶的Grangemouth煉油廠煉油。由于尼日利亞65萬桶/日的Dangote煉油廠繼續從歐洲出口商手中搶走市場份額,盡管該煉油廠在尋求實現穩定運行的過程中面臨著頻繁的運營挫折”。

圖源:TORM

與此同時,“在美國,P66正在永久關閉每天13.9萬桶的洛杉磯工廠,而Valero正計劃關閉同樣位于加利福尼亞州的每天16.0萬桶的Benicia煉油廠。然而,隨著美國環境政策的改變,美國煉油廠產量的下降可能比預期的要慢。與歐洲類似,盡管美國煉油廠處于更有利的地位,但也面臨著競爭壓力。墨西哥正在逐步將每天34萬桶的Olmeca煉油廠投產,導致從墨西哥的進口減少。”

Gibson指出,“今年,美國也面臨著來自俄羅斯原油進入巴西的持續競爭。”

然而,根據Gibson的說法,“盡管存在這些挑戰,但預計明年全球煉油吞吐量仍將增長50萬桶/日。經合組織國家將出現50萬桶/日的下降,而非經合組織國家,主要是蘇伊士以東的國家,其產量將增長100萬桶/日,其中40%來自中東,部分得益于Sitra煉油廠的擴建。然而,除了基本面因素外,地緣政治的不確定性仍然很大。”

與此同時,BRS預計,與今年相比,2026年的石油市場前景似乎支持原油和成品油運輸需求,盡管該預測仍存在相當大的不確定性。

BRS總結稱,“盡管如此,但大概率會上升,這意味著對成品油和原油的需求即將出現許多積極跡象。”

來源:航運界