散貨船訂單斷崖下跌,專家集體看衰未來市場!

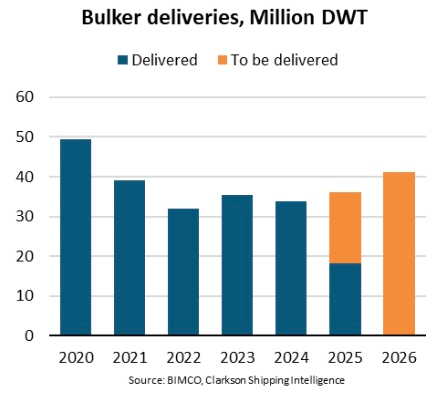

航運研究機構的最新分析顯示,盡管預測顯示散貨船交付量將在2026年達到六年新高,但全球干散貨船隊擴張速度已大幅下滑。

2026年散貨船交付量創新高

BIMCO航運分析主管Filipe Gouveia表示:“我們預測今年和2026年散貨船交付量將逐步攀升,達到4120萬載重噸,創六年新高。2023至2024年新船訂單量表現強勁,期間訂購的船舶預計將在今明兩年陸續交付。”

分析數據顯示,在2026年底前預計交付的5930萬載重噸中,巴拿馬型散貨船將占據33.9%的交付份額,超靈便型以28.3%緊隨其后。受相對強勁的運價驅動,這兩類船型在2023-2024年間訂單活動顯著增加。

2024年好望角型散貨船新船訂單因運價上漲而增加,但這類最大型散貨船僅占未來交付總量的23.9%。由于其建造周期較長,2024年下單的船舶大多要到2026年后才能交付。

盡管交付量有所回升,但干散貨船隊增長速度僅為2010年代的一半。Gouveia解釋稱,彼時中國強勁的需求是推動干散貨噸海里增長的主要動力,進而帶動新船訂單激增,此后需求增長持續放緩,近年來航運距離的延長部分抵消了貨運量增長疲軟的影響。

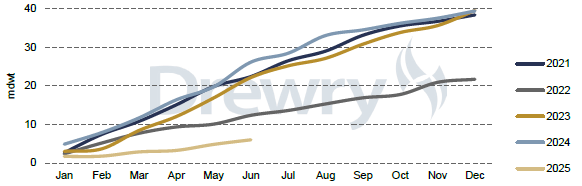

航運咨詢公司德路里(Drewry)也分析指出,2025年開年以來,干散貨船東因規避長期投資風險,新造船訂單量斷崖式下跌至歷史低位,這一頹勢預計至少將持續至今年10月。

圖源:Drewry Maritime Research

倫敦航運咨詢公司Maritime Strategies International(MSI)分析師Will Fray對2025年上半年干散貨市場持悲觀態度。他指出:“今年干散貨船市場開局不利,延續了2024年末的運價疲軟態勢,尤其是一二月份市場持續低迷。雖然二季度出現反彈行情,好望角型船現貨租金甚至一度沖高至每天3萬美元,這一強勁回升確實超出預期。但綜合來看,上半年干散貨市場整體收益仍較去年同期下滑約25%。”

Fray認為,從當前的貿易基本面和船舶交付情況來看,2025年或將重現去年末的運價下行態勢。雖然短期市場波動仍存在間歇性上漲可能,但其具體時點難以精準預判。隨著市場向2026年推進,此類上漲機會的窗口期將日趨收窄。“總體而言,我們預計今年干散貨市場的整體收益水平將同比走弱。”

地緣政治與貿易政策重塑市場格局

近年來,地緣政治因素對市場產生顯著影響。對俄羅斯煤炭的制裁以及船舶繞行好望角避開紅海的航線調整,均導致航運距離延長,使得干散貨運輸需求超出最初預期。這種意外增長促使老舊船舶繼續服役而非進入拆解環節。

此外,美國對華關稅政策引發的不確定性正深刻影響全球航運業。貿易流動的潛在紊亂使未來航運需求難以預測,導致船東因長期回報不明朗而暫緩新船訂單。與此同時,中國船廠面臨持續的政策風險。美國政府可能對中國建造、運營或擁有的船舶實施制裁,盡管相關決議暫被擱置,但這一陰影仍將至少在未來六個月內抑制船廠接單。

德路里指出,2024年中國船廠曾斬獲全球超四分之三的干散貨新船訂單,但這一領先優勢正快速消退。最新數據顯示,2025年前六個月中國船廠接單占比已腰斬至40%,反映出船東在美方潛在制裁陰影下的避險情緒。

Fray則認為,從關稅角度來看,中美大豆貿易走勢是干散貨市場的主要擔憂,目前市場仍在等待關稅政策的最終確定。當前巴西大豆需求持續走強,主要得益于今年巴西的豐產形勢。受此推動,短期內巴西大豆貿易將持續活躍。相比之下,美國大豆出口在下半年可能承壓,但市場沖擊相對有限。

“有意思的是,美國關稅政策可能帶來一些結構性支撐。若美加、美墨貿易減少,部分貨物可能轉向更長距離的運輸航線,這對配備裝卸設備的散貨船或許是短期利好。不過美國進口僅占全球貿易的不到2%,影響有限,更大的風險在于出口端,特別是對中國的大豆貿易。”

綠色轉型成破局關鍵?

Fray表示,要消化今明兩年大量的新增運力需要2.4億噸的額外貨運需求。但鑒于疲軟的貿易前景,MSI預計今年實際新增貨運量僅5000萬噸,而2026年的改善空間也不大。考慮到今明兩年的交付船舶數量,在這種前景下市場必將面臨供應過剩。

不過Fray認為,未來新船訂購將更多與航運業能源轉型掛鉤,即雙燃料船舶的訂購將成為趨勢。隨著中期減排措施的推進,特別是使用雙燃料船舶可能獲得的政策優惠,行業規劃將更趨明確。未來市場或將呈現新舊船舶交替的新特征,舊船淘汰周期與新型節能雙燃料船訂購周期將形成動態平衡。隨著新舊船舶在燃料成本和碳排放成本方面的差距不斷擴大,市場將出現比以往更顯著的舊船拆解與新船訂購交替進行的現象。

BIMCO分析也顯示,當前散貨船的船隊結構正逐步向更環保的方向轉型。在即將交付的船舶中,9.1%具備使用替代燃料能力,另有10.7%預留了未來改裝空間。在采用替代燃料的船舶中,液化天然氣(LNG)和甲醇是主流選擇,分別占替代燃料船舶總噸位的37.1%和34.9%。

BIMCO對未來航運市場形勢表示悲觀。受需求疲軟影響,今年運價持續走低,這一趨勢可能延續至2026年。遠期運費協議顯示,市場普遍看淡巴拿馬型和超靈便型散貨船運價前景,而好望角型船舶表現或稍顯穩健。

隨著巴拿馬型和超靈便型船舶交付量的持續回升,這兩類船型的市場狀況可能將惡化。在此背景下,船齡較高、競爭力不足的老舊船舶或將面臨加速淘汰的命運,拆解量有望出現溫和增長。

來源:海事服務網CNSS綜合整編